您的当前位置:

您的当前位置:根据饲料行业信息网慧通数据研究部统计,国内主产区备春耕种植户售粮积极性提升,玉米市场流通量增加,养殖需求疲软,替代需求小幅增加,用粮企业库存回升,补库需求减弱,现货价格延续弱势下调走势,全国现货均价月环比跌幅为0.05%。

一,供应市场—基层上量阶段性增加

东北产区潮粮进入春耕前最后销售时点,种植户售粮积极性提升,基层潮粮逐渐出清,库存已经由基层种植户转移至贸易商手中,余粮所剩无几,贸易商低价库存减少,干粮上市相对平缓。新作方面,春播工作已正式启动,气象部门预计辽宁旱地作物播种期为4月下旬至5月中下旬,吉林为4月中下旬至5月上中旬,黑龙江西部及南部为4月下旬至5月上旬、中部为5月上中旬、西北部为5月中下旬,内蒙古东部旱地作物播种期在5月中旬。

北方港口受新规影响集港量有所降低,发运需求疲软导致库存持续累库,但增速明显放缓。截至月底北方港口库存共计315万吨。

华北产区气温持续回升,基层粮源储存难度加大,霉变现象增多,市场看涨情绪降温,贸易商出货积极性增强,市场上量快速上升,中旬期间铁路运费大幅降低,东北粮入关增多,市场流通量明显增多。

南方港口进口谷物集中到港,玉米库存持续高位,截止本月底蛇口港玉米库存总量60万吨左右。销区优质粮源到货量相对一般,拍卖粮及替代谷物也在继续补充市场供应。

二,需求市场—企业补库节奏放缓

东北地区中储粮采购量仍较大,大量优质粮已经进入储备库,中储粮玉米收储继续支撑市场心态,下游产品走货不畅,加工企业库存天数普遍在1-2个月,补库需求减弱,以随用随买为主。饲料企业对高价接纳能力相对有限,饲料企业对于玉米的采购力度持续放缓。

北方港口贸易商顺价销售意愿较强,购销相对平淡,运作积极性下降,出货节奏有所放缓。

华北产区贸易商收购心态谨慎,囤粮建库意愿低。深加工企业库存逐步宽松,日均收购量基本维持正常加工,企业补库节奏放缓。最低收购价小麦拍卖持续进行,小麦已经具备一定的价格优势,饲料企业使用小麦替代玉米比例小幅上升,占比在25%-30%之间,饲料企业刚需减少。

南方港口饲养利润亏损,饲料企业观望心态较浓,对高价玉米采购需求偏弱,提货速度较缓慢。销区养殖需求疲软,进口玉米,进口大麦高粱等替代品替代优势较高,挤压国产玉米需求,饲料企业滚动补库。

三,行情状况—期现货走势:涨跌互现

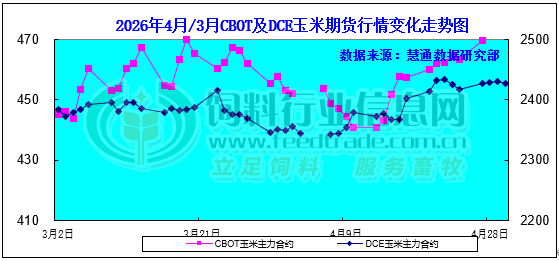

本月CBOT期货价格震荡上行,截止4月30日,7月合约价格比一月前上涨6.50美分/蒲式耳,报收474.75美分/蒲式耳;本月大连玉米期货偏强震荡,截至4月30日大连玉米2607合约收于2427元/吨,较上月末上涨59元/吨。

图表:2026年4月CBOT玉米及DCE玉米期货市场行情变化走势图(单位:美分/蒲式耳,元/吨)

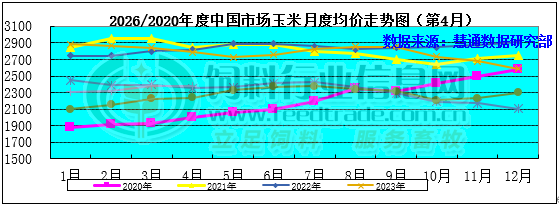

国内现货小幅走弱,全国现货均价月环比下跌0.05%。

图表:2026年4月中国玉米月度价格走势图(单位:元/吨)

建议:

5月份,中国玉米库存将继续下降养殖及饲料生产所消耗玉米数量将继续增长,基层种植户及小贸易商玉米库存见底主要粮源继续向中大型贸易商转移,国储玉米拍卖下降进一步加剧市场粮源流通紧张态势叠加贸易商惜售心态依旧浓厚的影响。另一方面,新季麦上市时间进一步临近,国储小麦及稻谷轮出拍卖数量继续维持高位,小麦贸易商腾库数量将继续增加,饲用小麦数量将继续增加且继续对玉米价格走势形成压力。需求端养殖及饲料生产所消耗玉米数量将继续增长利多支撑在逐步增强,但饲料企业玉米平均库存量依旧偏高新增采购需求力度依旧不足将继续削弱其支撑力度,深加工企业玉米消耗量将逐步减量因生产淡季逐步来临的影响。多因素冲抵叠加,预判5月份上半月期间大多数时候产区玉米现货交易价格总体稳中窄幅震荡略显偏弱走势为主的可能性更大下半月止跌转涨几率逐步提高,5月份月度均价环比止跌上涨的几率依旧偏高。关注新季麦上市后开秤价水平对玉米价格走势的影响。

热门推荐

热门推荐